分享糖蜜下跌盛宴,产能扩张进入投产期

——安琪酵母调研简报

本周我们走访了安琪酵母,与管理层就酵母行业的最新情况、公司的经营状况以及对未来发展的规划等方面进行了交流。

艰难的2011年已过去,经营状况正逐渐好转

2011年是安琪较为艰难的一年,公司面临上游糖蜜成本高涨、中东北非市场受损、人民币大幅升值、食品添加剂大检查等多重困难,但期内公司在广西崇左的三期项目顺利投产,定向增发也成功完成募资,公司预计2011年收入和利润仍能实现稳健增长。展望今年,这些因素的影响都在逐渐削弱甚至出现反转,公司的经营状况正逐日改善,今年将明显好于去年。

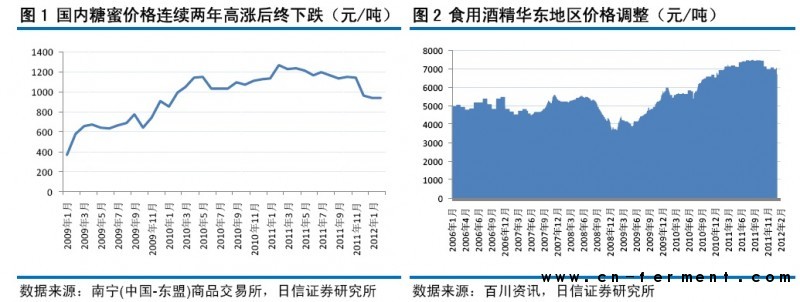

新榨季糖蜜价格大降,降幅超过30%,安琪今年毛利率有望大幅恢复

糖蜜是影响酵母成本最重要的因素。上个榨季以来糖蜜价格节节攀升,去年安琪的糖蜜采购均价达到1250元/吨,占到公司酵母成本的48%。高成本导致安琪去年前三季度的毛利率下降到30.98%,同比下降了3.89个百分点,其中第三季度更是创历史新低到29.15%。2011/2012新榨季以来,糖蜜市场出现反转,安琪当前的采购价已下降到850-900元/吨,较去年均价减少约30%。公司目前采购的糖蜜已占到今年使用量的3成,预计上半年采购完全部所需,糖蜜价格有望继续走低。成本下降将促使公司毛利率恢复到36%左右,同比提高5-6个百分点,为公司今年实现高增长打下良好的基础。

国内糖蜜价格或呈下降趋势。南宁(中国-东盟)商品交易所的成交显示,糖蜜即期合约最新价(2-17)为945元/吨,较去年同期下降25.76%。糖蜜价格大幅下降的主要原因有:一是泰国糖蜜价格大跌拉低国内价格。作为世界主要糖蜜出口国之一,泰国在去年遭受严重水灾后新榨季糖蜜仍然超预期丰产,同时其国内政策影响了乙醇需求,致使糖蜜出口价格由10月的130美元大幅下跌至目前的80美元,公司跨国择低择优采购成真(公司按此价格计算从泰国进口到公司的成本约为1064元/吨)。二是国内糖蜜需求减少。糖蜜是甘蔗(或甜菜)制糖的副产品,一半以上用于制作酒精,酵母耗用量不足20%。去年木薯丰收,酒精价格下跌致使糖蜜酒精厂盈利缩水,同时糖蜜生产大省的广西加强了对污染严重的酒精行业的环保监督和检查,多家酒精企业被停产整顿。中长期来看环保政策趋严将促使糖蜜价格回归合理水平。

大规模产能建设今年将陆续完工,预计到年底干酵母扩产13.64%,酵母提取物扩产76.19%,酶制剂、调味料、饲料、保健品等多个项目也进入投产期

目前已公告的所有产能投资项目建设进度基本正常。截止2011年底,安琪拥有酵母产能11万吨左右(包括高活性干酵母、鲜酵母等),酵母提取物2.1万吨,动物饲料1万余吨和本部的保健品生产线。2012年新增的主要是埃及1.5万吨高酵母产能(预计在6月投产)、广西柳州1.6万吨酵母提取物(原2万吨干酵母计划变更,预计7月投产)以及宜昌生物产业园的全部项目(包括新型酶制剂0.5万吨、生物复合调味料1万吨、复合生物饲料0.8万吨和多条保健品生产线,预计年初陆续投产)。2013年将新增云南德宏2万吨干酵母产能,目前正按计划进行前期准备。除柳州、德宏项目为自筹资金投资外,其余均为去年定增募投项目,资金来源问题不大。

酵母深加工产业成为公司近几年发展的亮点。国内干酵母行业日趋成熟,安琪的面食(中式和西式)酵母在国内市场的占有率已超过50%,国内产能扩张放缓,未来将更注重国际布局。与上游不同,酵母下游深加工产业却是方兴未艾。安琪自2003年开始规模化投产酵母提取物,经多年发展公司在技术储备、产品质量、销售网络和客户培养等方面都有了成熟经验。自去年以来安琪开始在酵母YE上复制其在干酵母行业的成功路径,短短两年时间酵母YE产能由1.3万吨扩充到今年底的3.7万吨左右,增长了1.85倍。同时公司发挥在酵母行业的领先优势,有的放矢,触角深入到YE调味料、复合饲料、酶制剂和保健品等多个酵母相关应用领域,公司在募投方案中预计相关投资全部投产后预计可实现年收入8.30亿元、税后利润1.34亿元(分别占到2010年公司收入、利润的39.52%和39.92%)。

酵母出口市场逐步恢复,最坏情形或已过去

酵母出口市场有望从2011年的低点恢复。去年初以来,作为公司最大的出口市场,中东、北非的政治形势风云突变,骚乱此起彼伏,对公司海外销售造成较大影响,整个出口收入的增速由高位回落到不足10%。尽管政经形势仍然充满不确定性,但公司应对经验和措施也在不断成熟。一方面公司加大了对海外大客户的各项服务,销售由原来的自然增长转向主动开发;另一方面埃及项目进展正常,年中有望顺利投产,夯实了公司在中东北非的业务根基。此外人民币升值速度有望放缓,也对公司以价格优势抢占市场构成利好。今年出口市场的恢复也有助于公司国内产能的释放。

食品安全法规日趋严厉,对天然绿色的酵母、酵母提取物以及酵母饲料等的需求构成长期利好

近年来国家对食品安全问题愈发重视,食品添加剂市场面临大洗牌。去年4月国务院办公厅发布了《关于严厉打击食品非法添加行为切实加强食品添加剂监管的通知》,卫生部、质检总局、工商等多部门以及各级地方政府都加强了执法力度,陆续在全国范围对问题火锅底料、防腐剂等食品添加剂市场展开了大检查,对食品调味料和添加剂标签标识虚假标注和虚假宣传进行严打。大量非法添加被禁止,许多餐饮、调味料等食品企业被整顿,安琪也受到一定影响。

长期来看食品安全的规范将有力地促进酵母需求的爆发。相较于“老面”发酵和化学蓬松法,面食使用酵母发酵效率更高、品质更稳定、无铝元素和化学残留、营养更好,更符合食品安全标准。酵母提取物作为唯一具有食品属性的鲜味调味原料,具有纯天然、营养丰富、味道更鲜美醇厚、降盐等多重优点,是完全可替代味精、I+G的第三大鲜味物质,在欧美日韩等发达国家已得到广泛应用,在国内市场发展也十分迅速,方便面、薯片薯条、酱油等越来越多食品子行业开始使用安琪的新调味品。

我们预计安琪2011-2014年的盈利(EPS)分别为0.956元、1.420元、1.984元、2.604元,目前股价对应的市盈率分别为28.39倍、19.11倍、13.68倍、10.42倍,估值已处于历史低点,较具吸引力

在今年CPI和PPI双降背景下,我们看好大众消费品板块成本下降、盈利能力恢复预期带来的交易性机会。安琪酵母于2011年8月进行了定向增发,增发价为34.50元,高于目前股价约27.17%,全部增发股份将于今年8月解禁。综合以上,鉴于公司在行业的领导地位和行业成长潜力,我们首次给予安琪酵母“推荐”评级,12个月目标价为35.5元,对应2012年25倍的市盈率。

财务和估值数据摘要

单位:百万元 2008A 2009A 2010A 2011E 2012E 2013E

营业收入 1311.27 1686.34 2100.98 2505.91 3224.10 4154.39

增长率(%) 23.61% 28.60% 24.59% 19.27% 28.66% 28.85%

归属母公司股东净利润 104.50 210.19 285.00 314.99 468.01 653.90

增长率(%) 15.25% 101.15% 35.59% 10.52% 48.58% 39.72%

每股收益(EPS) 0.317 0.638 0.865 0.956 1.420 1.984

每股股利(DPS) 0.107 0.107 0.107 0.118 0.176 0.246

每股经营现金流 0.866 0.841 1.086 2.989 0.639 4.266

销售毛利率 34.00% 36.77% 33.75% 30.77% 35.51% 35.58%

销售净利率 10.91% 17.75% 15.98% 13.81% 15.78% 17.11%

净资产收益率(ROE) 12.07% 20.20% 19.70% 12.53% 16.00% 18.70%

投入资本回报率(ROIC) 13.73% 17.23% 19.69% 12.21% 23.28% 21.37%

市盈率(P/E) 85.58 42.55 31.38 28.39 19.11 13.68

市净率(P/B) 10.33 8.59 6.18 3.56 3.06 2.56

股息率(分红/股价) 0.004 0.004 0.004 0.004 0.006 0.009

数据来源:公司公告,日信证券研究所

风险提示

1. 糖蜜等成本意外的大幅上涨将吞噬公司盈利;

2. 公司产能扩充项目建设进度低于预期;

3.食品安全问题“误伤”。

风险提示

1. 糖蜜等成本意外的大幅上涨将吞噬公司盈利;

2. 公司产能扩充项目建设进度低于预期;

3.食品安全问题“误伤”。