近年来,国内发酵酒精产量增幅脚步不断加快,但随着国内外宏观经济形势的遇冷,以及国内相关法律、政策的调整,国内酒精市场显示出明显的下行趋势。在2012年,酒精价格持续下滑,厂家开机压力显著增大,及至年底市场仍无复苏迹象。往年元旦、春节前的传统需求旺季,在12年表现亦相当疲软。在年底阶段,关外玉米及酒精与关内相比形成倒挂趋势,在竞争中处于明显劣势,酒精入关更加困难,给东北地区酒精高产能造成巨大压力,对部分厂家来说,后期将面临着高危风险。截至目前来看,酒精行情好转似乎仍遥遥无期。进入2013年后,酒精进口税率的调降或将刺激更大量的国外酒精进入国内市场,竞争将更加激烈,酒精的获利时代或将渐行渐远。

宏观经济环境恢复任重道远

爆发于2009年的欧债危机,对欧洲及整个世界来说不啻为一场经济灾难。在持续蔓延,未得到有效控制后,终于“拉倒”多个欧洲联盟成员国,并影响到整个世界。而美国在近年也陷入经济危机的危险局面,经济出现一定衰退。在全球各经济体联系不断紧密的时代环境下,中国难免受到波及,出口需求下降,经济增长明显减速,各项指标均出现不同程度下滑。国家统计局的数据显示,2012年前三季度我国当季GDP同比增速分别为8.1%、7.6%和7.4%,已连续10个季度减速。虽然在经过积极调整后,国内经济展现出一定复苏迹象,比如2012年1~11月份,全国固定资产投资326236亿元,同比名义增长20.7%,增速与1~10月份持平,环比增长1.26%;备受关注的居民消费价格总水平(CPI)也在2012年12月再次回到“2”时代,同比上涨2.0%,环比上涨0.1%。但不可否认的是,目前国际经济环境依然复杂多变,全球经济仍处于深度结构调整之中,经济增长动力不足,而中国也处于调整经济结构,转变发展方式的关键时期,保持经济持续增长依旧存在不少困难与挑战。

酒精产量的持续快速增长

中国酿酒工业协会的数据显示,2009年全国发酵酒精产量为745.57万千升,与2008年度相比增幅为6.06%;2010年国内酒精产量为825.93万千升(以年销售收入500万元以上的企业计),相比2009年增长10.78%;2011年国内发酵酒精产量达到833.73万千升,而这是以年主营业务收入2000万元及以上的企业统计的,比2010年同口径统计的产量748.09万千升增长11.45%;而在2012年,统计的国内各省份1-11月的发酵酒精产量为736.07万千升,数据显示出全国规模以上企业发酵酒精产量增幅从2011年以来处于下降通道中,但总产量仍可能实现增长。

附:国内酒精产量变化趋势图

在宏观经济不佳,整体需求走弱的压力下,酒精生产规模的扩大,产量的递增,必然引起产能的相对过剩,效益下滑甚至亏损。

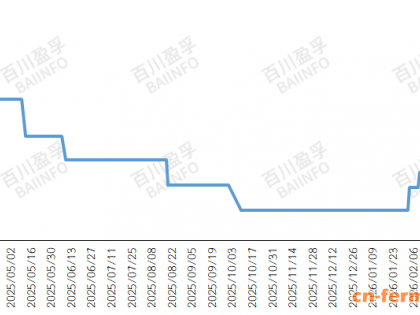

酒精价格的持续下滑

今年以来,国内酒精市场价格不断回落,下游需求不振,库存积压现象严重,凸显出过剩特征,业内心态普遍低落。即便在12年度的传统旺季时段,酒精市场仍然表现乏力无起色,部分厂家长时间维持停机、限产局面,市场开机率一度徘徊。虽然从9月中下旬开始,随着新玉米、新木薯及糖厂新榨季的开启,原材料供应逐渐充足,市场开机情况逐渐好转,但相比往年同期,开机水平仍然偏低。

附:国内酒精月度均价走势图

由图可见,在2011年第四季度开始,酒精价格便进入明显快速的下行空间,由于市场缺乏有效地提振因素,需求疲软,2012年酒精行情几乎一蹶不振。价格的一路走低,也压制了酒精厂家的开机欲望,部分厂家心态谨慎,并未满负荷生产。

酒精下游持续走弱,复苏脚步缓慢

今年国内经济景气度不佳,醋酸乙酯在建筑、涂料等终端的需求度下降,下游空间不足,买盘比较萎靡,生产装置也一直开开停停,对酒精的需求明显降低。

附:国内醋酸乙酯市场价格走势

从图表来看,2012年度醋酸乙酯市场呈现震荡走低走势,虽然在第30-43周左右价格开始震荡回升,但多是由于前期价格过低影响下,厂家开机大幅降低,市场库存消耗减少,厂家开始推高报价,但市场产销活跃度并不高。下半年由于市场供应充足,乙酯整体开工也就在6成附近,至今年四季度始醋酸乙酯产品就出现了亏损销售的状态。期间,尽管醋酸挺价,醋酸乙酯工厂也试探性上调,但因已到市场的传统淡季,醋酸乙酯无奈徘徊在成本线上弱势整理。目前在原料酒精和醋酸双双走跌的背景下,乙酯市场需方除刚性采购外,企业库存均已处较低水平。受此影响,醋酸乙酯预计全年对酒精的消耗量将大为减少。乙酯工厂处在现有环境条件下,尽管处于亏损状态,也无利调涨。预计在2013年醋酸乙酯的市场走势将会延续2012年的格局,开工也将维持在6-7成附近。

同时白酒市场今年异常疲软,或将进入一个较长的调整期。早在今年年初“两会”后,“三公”限令出炉,白酒消费受到明显限制,酒驾入刑政策的出台也使得白酒消费出现明显下滑。原本寄望于2012年下半年借助中秋、国庆及随后的元旦、春节等传统白酒消费旺季冲刺销量的中国白酒业,却迎来了勾兑门、塑化剂等事件的集中爆发,令白酒市场再受打击。到了年底,中央军委一纸“限酒令”,让已经千疮百孔的白酒板块雪上加霜。白酒需求回落,但产量却保持增长态势,只是增速却明显下降,10月,全国白酒产量106.20万千升,同比增长14.4%。1月~10月全国白酒累计总产量9050.99万千升,同比增长19.26%,增速同比下降12%左右。在各方利空因素影响下,白酒行情短期内景气度难有复苏,白酒企业的勾兑需求或将持续偏弱。

玉米原材料价格相对坚挺

2012年宏观经济走弱,大宗商品市场萎靡,股市下挫,证券市场瘦身过冬,市场弥漫着消极的情绪。而这种熊市行情,对于“抗跌”的农产品来说影响相对较小。在2012年初,受益于国储入市提振市场,加之节后饲料、加工企业生产活动恢复需求提振,两大粮食主产区东北、华北玉米价格齐上涨。到4-6月份随着进口玉米数量激增,据农业部统计,2012年1-5月,我国共进口玉米187.7万吨,同比增长74倍。同时深加工行情不佳,加之春耕开始,农户售粮意愿提升,玉米上市量增加,因此在一轮疯涨之后,玉米迎来阶段性回调,但因供应偏紧的基调不变,因此下调幅度有限,未超过3%。而到9、10月份,玉米新粮上市,下行压力增大。后期东北地区连续出现雨雪等极端天气,东北地区玉米上市一再延迟,加之天气情况不佳不利于玉米的晾晒,东北地区玉米水分和霉变较去年偏高,华北地区玉米品质较高,价格较低,逐步占领市场。而到了年节临近,企业备库陆续开启,拉动玉米止跌上涨,但因东北玉米供应压力较大,因此企业库存仍处在偏低水平,贸易商收购价谨慎,东北地区农户有捂粮情绪,价格有所震荡上行。

附:国内玉米价格走势图

木薯、糖蜜走势差别较大

今年国内外木薯整体产量不佳,由于收割季节新薯上市偏晚,陈木薯价格相对较稳,并且由于酒精市场行情不佳,厂家多以消化陈木薯库存为主,企业补货意愿偏低,也促使木薯及木薯酒精价格相对弱势盘整。目前国内港口木薯价格多维持在1750-1800元/吨左右。近期由于泰国木薯上量增加,供应商出货意向积极,至年底报盘较年初回落了15-20美元/吨,收于230-232美元/吨(FOB)。鲜薯方面;广西各地价格均在550-650元/吨附近;云南地区鲜薯进厂价大多在550-600元/吨附近,后市看回落空间有限。

而在糖蜜方面,由于今年糖厂开榨季节相比往年偏早。及至年底,广西糖厂已全面开榨,而云南、内蒙等地糖厂也相继开机。糖蜜供应增加,反压糖蜜价格,当前糖蜜价格普遍在650-700元/吨附近,大单价格仍可下调。同时随着糖蜜供应的上量,糖蜜酒精企业原材料储备到位,开机逐渐增多,糖蜜酒精也随之走弱,目前华南地区吨糖蜜酒精原料成本在3000元/吨附近,其酒精利润达1500元/吨以上,再者周边市场受酒精成本支撑,暂难继续回落,因而华南酒精在5500元/吨处暂时获得支撑盘整,从而即实现了酒精利润的最大化,也实现了酒精的正常出货。由于华南低价酒精的冲击,西南、华东及中原地区酒精价格继续回落。后市对周边的冲击仍然不可小视。

玉米酒精副产品走势相对坚挺

附:2012年国内DDGS市场周度均价走势图

由图可知,在12年度第三季度的前半段之前,国内DDGS市场呈现明显的上涨态势,主要是受到了玉米价格震荡走强、养殖需求表现良好,以及酒精企业开机有限、DDGS库存不多的支撑。在9月份至年底阶段,DDGS走出“V”字型趋势。其影响因素主要有以下几点:首先,9月中下旬开始,国内新玉米进入收割上市阶段,玉米供应增加,价格回落,其成本支撑作用减弱;其次,玉米上市后,酒精企业原材料收购难度降低,企业开机热情恢复,DDGS实现增产,库存量上升,压迫价格回落;而在DDGS价格走低之后,酒精市场同样不见起色,面对严重的库存压力,多数厂家开始低价走货,且开始逐步限产、甚至停机以求减轻库存压力。此举效果明显,DDGS订单明显增多,使得多数企业的DDGS处于无库存状态;此外,由于养殖终端市场即将进入肉蛋禽的消费旺季,养殖效益回暖,且养殖存栏恢复到高位,饲料需求大增,开始拉升DDGS走势。同时在酒精效益不佳的前提下,厂家也更乐意推涨DDGS,以求成本回补的最大化。

虽然DDGS在酒精低迷时期,表现相对坚挺,与酒精价格形成显著地“跷跷板”效应,但根据同期的酒精价格以及原材料价格计算,酒精生产效益水平仍然不高,即使没有亏损,也只能处于微利状态。

酒精关税调降,刺激竞争激烈程度

从2012年1月1日起,中国和东盟老成员国之间酒精进口关税税率由5%降为0,与东盟新成员可以继续保持5%的税率到2018年1月1日,之后实现零关税。该政策的出台,有利于打破国家间酒精贸易的关税壁垒,为酒精进口打开了大门,东盟酒精从今年开始可以更为积极的进入国内市场。

在12月19日,国家公布《2013年关税实施方案》,将“任何浓度的改性乙醇及其他酒精”(税则号:22072000)最惠国税率由30%调低为5%。我国调低进口关税之后将会有助于进口改性乙醇及其他酒精数量增加,从而抑制国内相关工业消费玉米需求。12年1-10月份我国进口改性乙醇及其他酒精数量同比减少;1-10月份我国进口数量为304.6万升,比上年同期的496万升减少38.6%。数据显示,最近几年我国进口“任何浓度的改性乙醇及其他酒精”数量快速增加,由2009年的13.0万升增加至2011年的514.5万升。预计国家降低进口关税之后,2013年进口量将会增加。

节能减排、淘汰落后依旧路漫漫

酒精行业在我国多年来的发展中形成了数量多、规模小、工艺水平低的现状,在国家倡导建设资源节约型、环境友好型社会的理念下,酒精行业的节能减排和淘汰落后产能显得尤为重要。2007年5月,国务院下发的《节能减排综合性工作方案》要求十一五期间淘汰落后酒精能力160万吨。其中2010年酒精行业共完成38条生产线(厂)68.8万吨的产能。在2011年,国内再次完成48.7万吨的产能淘汰任务,两年内共计淘汰了117.5万吨。2011年12月26日工信部下达了十二五期间工业领域19个重点行业淘汰落后产能的目标任务,其中酒精为100万吨。

然而,节能减排,淘汰落后依旧路漫漫。近年来,部分地区小型酒精企业的再度涌现,即说明了淘汰一批,再生一批,往复循环,以致形成了难以治理的顽疾。2013年塞拉尼斯(南京)乙酰基中间体有限公司工业乙醇建成达产后,将形成年产27.5万吨工业乙醇生产能力。河南顺达化工20万吨/年醋酸酯化加氢制乙醇已于2012年开工建设。这两个项目若建成投产将加剧国内酒精的激烈竞争,同时随着市场竞争和淘汰落后的推进,酒精行业的规模化和集约化越发明显,年产10万吨以上的大型企业已经成为行业产量和技术进步的主体。

综上所述,国内酒精市场无论从短期还是长期来看,情况都不太乐观。短期内,国内酒精市场需求恢复几近停滞,各地均面临较大的走货压力,市场的高库存仍是不容忽视的利空因素,而华南地区的糖蜜酒精将依靠其价格优势,冲击酒精市场,短期内酒精市场恐怕复苏无望。从长期来看,国家相关政策的调整,也在提高着行业标准,中小及落后酒精企业的淘汰步伐将逐步加快,酒精产能过快发展的势头或将得到遏制。同时为了保证我国粮食安全,政府也在通过政策的变化,积极促进国外酒精的进口,酒精市场的竞争将日趋激烈,生产获利难度将明显增大。或许只有不断优化行业结构,提高技术水平,提升产品品质,才能在将来的竞争中占据一席之地。