- 主营业务收入逐年增长,功能性护肤产品逐渐替代原料产品成为营收主要来源,医疗终端产品占比较为稳定。

- 销售费用替代管理费用成为主要费用,研发费用占比稳步增加,财务费用仅小幅占比,利润总体呈增长趋势,产品毛利率均处于较高水平,原料业务和医疗终端产品综合毛利率保持稳定,功能性护肤品毛利率呈增长趋势

- 行业前景广阔,需求强劲,公司有望进一步巩固领先地位。

华熙生物(688363)是一家知名的生物科技公司和生物活性材料公司,是集研发、生产和销售于一体的透明质酸全产业链平台公司,微生物发酵生产透明质酸技术处于优势地位。公司依托生物发酵技术平台及产业化优势,开发出以透明质酸为核心的一系列生物活性物(BIOACTIVE)产品;公司凭借微生物发酵和交联两大技术平台,建立了生物活性材料从原料到医疗终端产品、功能性护肤品、功能性食品的全产业链业务体系,服务于全球的医药、化妆品、食品等领域的制造企业、医疗机构及终端用户。科技与创新是华熙生物健康发展的保障,也是公司快速发展的新动能。

企业目标:依托科技力,打造产品力,塑造品牌力,从而获得竞争力,使企业真正具备免疫力。立志成为国民品牌,做出让中国人自信、自豪的国民产品,成为让世界尊敬、喜爱的民族企业。

2.公司发展史

资料来源:公司官网; 制图: 5GAI 产业研习社

3.主要产品

华熙生物产品主要为原料产品、医疗终端产品和功能性护肤品三大类。

1) 原料产品

公司依托生物发酵技术平台及产业化优势,开发出以透明质酸为核心的一系列生物活性物产品。其中透明质酸包括医药级、化妆品级和食品级 200 多个规格的产品,广泛应用于药品、医疗器械、化妆品、功能性食品以及普通食品领域。其他生物活性物产品包括γ-氨基丁酸、聚谷氨酸、 依克多因、麦角硫因等。2020 年,公司新上市化妆品级原料产品 2 个,分别为超高分子聚谷氨酸钠和超活麦角硫因。公司原料产品已出口至美国、欧盟、日本等 40 余个国家和地区,公司亦可根据客户需求,提供产品定制开发。

2) 医疗终端产品

公司自主研发生产透明质酸生物医用材料领域的医疗终端产品,主要分成医美和医药两类, 医美类包括软组织填充剂、医用皮肤创面保护剂等;医药类包括眼科黏弹剂、医用润滑剂等医疗器械产品,以及骨关节腔注射针剂等药品。

同时,公司不断丰富其他透明质酸填充剂产品线,升级术后修复系列产品,如液体敷料、喷剂敷料等产品。公司定位面部美容解决方案的整体提供商,已具备最全的透明质酸填充剂品类体系。

3) 功能性护肤品

公司依托微生物发酵技术、交联技术两大平台为核心的研发体系,深入研究不同分子量生物活性物质及其交联衍生物对人体皮肤的功效,开发了一系列针对敏感皮肤、皮肤屏障受损等不同肌肤问题的功能性护肤品。使用吹灌封一体化技术生产出无菌、无化学防腐添加的小包装 “透明质酸次抛原液” 系列产品。

目前,公司旗下拥有 “润百颜(BIOHYALUX)”、“夸迪(QUADHA)”、 “米蓓尔(MEDREPAIR)”、“BM 肌活”、“润熙禾(BLOOMCARE)”、“佰奥本集(BioBurgeon)” 等多个品牌系列,产品种类包括次抛原液、各类膏霜水乳、面膜、手膜、眼膜、喷雾、母婴个护、 头皮护理及部分彩妆产品。

4.销售模式

1) 原料产品

公司原料业务的目标市场是医药、化妆品、食品等行业的制造商。

国内采用直接销售为主、经销商销售为辅的销售模式。对于境外市场,公司采用经销商为主的销售模式,在美国设有子公司,2020 年又新设日本子公司。

2) 医疗终端产品

公司医疗终端产品主要采取经销和直销相结合的模式销售。

在经销模式下,公司将产品以卖断方式销售给经销商,经销商再另行向终端客户进行销售。公司同时会向公立医疗机构、民营医疗机构进行直接销售。

3) 功能性护肤品

目前主要是结合线下、线上两种渠道进行销售。

线下渠道公司采用经销商销售为主的模式,公司将产品以卖断方式销售给经销商,经销商再另行向终端客户进行销售。

线上渠道公司主要采用直销的模式。线上直销模式客户主要为个人客户,通过公司直接针对消费者结算模式进行销售。线上直销模式包括平台合作模式和自有平台模式,平台合作模式即公司与天猫、淘宝等平台签订平台服务协议,在平台开设店铺面向终端用户进行销售。自有平台模式即公司利用微信小程序、有赞商城等技术服务商,搭建官方渠道直接面向个人消费者进行销售。

二、财务指标分析 1.主营业务收入:主营业务收入逐年增长,收入增长率爆发式增长后呈稳步下降趋势

1) 主营业务收入整体趋势

根据华熙生物招股说明书和 2019、2020 年度财务报告数据,2016 年至 2020 年,华熙生物营业收入呈增长趋势,由 2016 年 733 百万元增长至 2020 年 2633 百万元,增长了两倍多。2018 年收入增长率呈爆发式增长,由 2017 年 11.58% 增长为 54.1%,此后,收入增长率稳步下降。2017 年私有化后,公司进行了战略及经营策略的调整,新技术新产品也带动了收入的增长,尤其是以 “润百颜” 为代表的功能性化妆品的快速增长,成为拉动公司增长的重要助力。

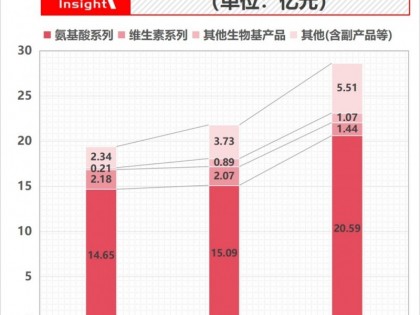

2) 分产品营业收入:功能性护肤产品逐渐替代原料产品成为营收主要来源,医疗终端产品占比较为稳定

华熙生物主要产品类别为原料产品、医疗终端产品和功能性护肤产品。2016-2018 年原料产品营收占总营收比例均达 50% 以上,但 2019 年开始下降,2020 年进一步下降至 26.73%。而功能性产品营收占比一直在稳步上升,由 2016 年仅占 8.79% 上升至 2020 年的 51.15%,替代原料产品成为主要营收来源。医疗终端产品的占比稳定保持在 20%-30% 间。

制图: 5GAI 产业研习社

制图: 5GAI 产业研习社

1.3分地区收入:境内收入为主,占比呈上升趋势,境外营收占比稳步下降

公司主要营业收入来源于境内,2016-2020 年期间境内营收占比始终超过 70%,2020 年达 84.61%。公司原料产品覆盖的销售区域广(遍布美国、日本、韩国、欧洲等多个国家和地区),随着 2017 年收购法国 Revitacare 后对欧洲市场覆盖率进一步提高,境外营收逐年增加,但境外占比呈下降趋势,最高时仅占 28.06%。

数据来源:公司官网 ; 制图: 5GAI 产业研习社

数据来源:公司官网; 制图: 5GAI 产业研习社

2.费用:销售费用替代管理费用成为主要费用,研发费用占比稳步增加,财务费用仅小幅占比

1) 销售费用:公司的销售费用逐年增加,主要是销售收入大幅提升及销售人员增加带来的职工薪酬增长,开拓终端产品销售渠道,提升品牌知名度,加大对终端产品的市场推广力度,导致广告宣传费、市场开拓费、线上推广费用增加。2020 年,战略性品牌投入和功能性护肤品业务的线上推广费用增加导致销售费用大幅增加,占比由 27.5% 增加至 41.75%。

2) 管理费用:2019 年由于公司规模扩大,管理人员增加导致职工薪酬增长,以及上市过程中不能计入发行费用的专业机构服务费、会议费及办公费增加导致管理费用增加,2020 年管理人员职工薪酬有所减少,加上疫情导致会议费、差旅费等运营费用有所减少,从而 2020 年费用下降。就占比看,近五年,公司管理费用占比在 2017 年达到顶峰 21.4% 后,开始逐年递减。

3) 研发费用:公司注重科技与创新,持续加大研发费用投入,研发费用占比稳步增长。

4) 财务费用:公司财务费用占比始终很低,五年中有四年财务收入为负。公司的财务费用主 要由利息支出、利息收入和汇兑损益构成。2017 年财务费用率为五年中最高点,由于公司出 口贸易主要以美元定价和结算,2017 年人民币兑美元基本呈单边升值趋势,产生汇兑损失。随着 2018 年人民币贬值,形成汇兑收益。2019 年和 2020 年人民币基本保持升值趋势,汇 兑收益减少导致财务费用的增加。

数据来源:公司官网; 制图: 5GAI 产业研习社

数据来源:公司官网; 制图: 5GAI 产业研习社

3.利润

1) 利润总体呈增长趋势,利润率呈波动趋势

2016-2020 年华熙生物的利润整体上增长,期间仅 2017 年有过下降,2016 年利润为 269429042.37 元,至 2020 年则实现了 645011089.09 元的利润。

利润率方面波动较大。2016 年为顶峰 36.75%,2017 年下降至 27.17%,虽然 2018 年上升至 33.56%,在随后的两年又开始下降。由于功能性护肤品业务收入占公司整体业务收入比重持续加大,同时公司加大品牌建设、渠道构建及关键人才引进等战略性投入,公司费用率出现一定程度的提高,公司整体业务的净利润率仍可能出现下降的情形。

制图: 5GAI 产业研习社

2) 产品毛利率:产品毛利率均处于较高水平,原料业务和医疗终端产品综合毛利率保持稳定,功能性护肤品毛利率呈增长趋势。

2016 年-2020 年期间,三大类主要产品的毛利率均超过 60%,处于高水平。原料业务和医疗终端产品综合毛利率保持稳定,上下波动不超过 6%。功能性护肤品毛利整体增加,由 61.37% 增长至 81.89%,一方面毛利率增加,另一方面功能性护肤产品对客户皮肤产生良好功效带来顾客的多次购买及消费群体的增加或许是解释功能性皮肤产品替代原料产品成为营收主要来源的原因。

数据来源:公司官网; 制图: 5GAI 产业研习社

4.杜邦分析:ROE 在一定范围内上下波动,整体维持在较低水平

从 2016 年到 2020 年,华熙生物 ROE 呈现波动趋势,2017 年,资产负债率较低导致权益乘数下降, ROE 随之下降,资产负债率较低主要因为当年华熙生物无短期借款,导致总负债同比下降了 42%,而总资产同比上升 12%;2018 年的 ROE 水平达到最高值 24.68%,主要是当年资产净利润和资产周转率有较大提升,公司也在为 2019 年上市做积极准备。此后两年 ROE 水平稳定在约 12.85% 的水平,整体走势与权益乘数、资产周转率和资产净利率较为一致。

数据来源:公司官网; 制图: 5GAI 产业研习社

三、竞争者分析

选取昊海生科、爱美客和贝泰妮三家企业为比较对象,就营收和费用方面进行比较分析。

1. 三家企业简介

1) 昊海生科

上海昊海生物科技股份有限公司是一家专注于研发、生产及销售医用生物材料的高科技生物医药企业,专注于医用生物材料市场中快速增长的治疗领域,包括眼科、整形美容与创面护理、骨科、防黏连及止血 4 个领域。公司在多个细分领域占据行业重要地位,占据国内人工晶状体市场约 30%(按销量)的市场份额,子公司 Contamac 是全球最大的视光材料供应商之一,同时也是国内最大的眼科粘弹剂供应商、最大的外科防粘连材料供应商、最大的骨关节腔粘弹补充剂供应商、国内第二大 rhEGF 供应商。

2) 爱美客

爱美客技术发展股份有限公司是国内生物医用软组织修复材料领域的创新型领先企业。公司立足于生物医用材料的研发 和转化,致力于重组蛋白和多肽等生物医药的开发。公司自成立以来一直聚焦于医美主业,并围绕 “新医美、新经济” 探索医疗美容的理论前沿和技术创新,对国内医疗美容行业从产品、技术、服务到生态都进行了战略性布局。

3) 贝泰妮

云南贝泰妮生物科技集团股份有限公司成立于 2010 年,是一家集研发、生产和营销为一体,定位于皮肤健康互联网 + 的大健康产业集团,贝泰妮致力于打造中国皮肤健康生态,推动中国皮肤护理大健康事业的发展。公司于 2021 年 3 月 25 日登陆深交所创业板,股票代码 300957,为中国功效性护肤品第一股。

2.营业收入对比

四家企业中,华熙生物和贝泰妮发展较为迅速,近五年的营收相差较少,昊海生科 2016-2019 年营业收入稳中有进,但受疫情冲击影响较大,2020 年营收呈现了负增长,由营收最高逐渐落后于华熙生物和贝泰妮。爱美客规模虽然较小,但营收也一直在增长,具有潜力。就增长率而言,各家企业营收增长率波动较大,受到疫情影响,2020 年四家企业增长率都呈现下降状态,昊海生科受影响最大,实现了负增长。

数据来源:公司官网; 制图: 5GAI 产业研习社

数据来源:公司官网; 制图: 5GAI 产业研习社

3.费用对比

由图可知,华熙生物和贝泰妮的销售费用增速大,受产业布局变动影响,华熙生物的销售费用率逐年增加,由 2016 年 14.6% 增长至 41.99%,贝泰妮销售费用率较为稳定,始终处于较高水平;爱美客的销售费用稳中有进,但销售费用率整体呈下降趋势,处于较低水平。管理费用方面,华熙生物呈波动性,而爱美客和贝泰妮均为逐年增长,就管理费用率而言,整体上都呈下降趋势。几家企业研发费用增长较为明显,可知几家企业都加大了研发投入。经过对比可知华熙生物的研发投入最高,且仅华熙生物的研发费用率呈增长态势,说明华熙生物愈发重视科技创新。爱美客和贝泰妮的研发费用了总体在下降,但爱美客的研发费用率在三家企业中处于最高水平。

数据来源:公司官网; 制图: 5GAI 产业研习社

数据来源:公司官网; 制图: 5GAI 产业研习社

数据来源:公司官网 ; 制图: 5GAI 产业研习社

数据来源:公司官网; 制图: 5GAI 产业研习社

数据来源:公司官网; 制图: 5GAI 产业研习社

数据来源:公司官网; 制图: 5GAI 产业研习社

四、行业分析 1. 透明质酸行业基本情况

透明质酸在临床和日常生活中有着广泛的应用。当前,我国透明质酸的发酵技术水平以及产量和质量均已达到国际先进水平,我国已成为全球主要的透明质酸原料生产国之一。

随着微生物发酵生产透明质酸逐步实现大规模产业化,透明质酸在医药、生物医用材料、化 妆品、食品等领域的应用得到极大普及和推广,并逐渐扩展至新的应用领域。未来透明质酸行业需求前景广阔。

但全球透明质酸原料供应市场中,多数中国企业提供的透明质酸原料相对附加值较低,食品级、外用级产品占比较高。医疗产品、护肤品等终端市场中,境外国际品牌依托跨国大型企业背书,通过多年消费者教育和消费习惯培养,取得了较高的品牌认可度,一定程度上限制了国内企业品牌的发展。国内企业终端产品的定价及品牌影响力、消费者认可度虽有很大的提升,但仍需进一步提升。

2. 公司产品所属细分领域的基本情况

1) 原料细分领域

2020 年,受疫情影响,全球透明质酸原料的销售预计约为 450 吨,华熙生物凭借全球领先的微生物发酵技术和寡聚透明质酸的酶切技术,透明质酸产业化规模位居国际前列。

随着消费群体的迭代、消费升级,个人护理品行业迎来了新发展,高科技、有功效确证以及绿色可持续成为主流消费者关注的重点,化妆品级原料在个护领域的需求逐渐增大,应用越来越广泛。

2) 医疗终端产品细分领域

中国医疗美容行业高速发展,过去 10 年复合增长率超过 20%。经济的发展、人均可支配收入的增加、购买力和个人医美意识的提升,为中国医疗美容市场的增长提供了强有力的支撑。根据研究机构 Frost & Sullivan 的报告,当前中国已经成为世界第三大医疗美容市场,市场规模在 2019 年达到 1,427.3 亿元,并预计在 2024 年达到 3,798.8 亿元,未来五年复合增长率为 27.7%。中国的透明质酸填充注射仍处于高增速阶段。

随着我国老龄化进程的加快,退行性关节炎等骨科疾病、青光眼、白内障等眼科疾病的患者人数快速增加,与患者年龄相关性较强的医疗市场规模将会不断增长。透明质酸广泛应用于骨科、眼科等医疗领域,市场需求将持续快速增长,其相关医疗类终端产品面向国家重大需求、面向国民经济主战场。其中,玻璃酸钠注射液为全国医保乙类处方药药品,也是骨关节炎指南中的经典用药。根据研究机构 Frost & Sullivan 的报告,2019 年中国骨科治疗类透明质酸终端产品市场规模 17.6 亿元,预计市场规模将在 2024 年达到 22.9 亿元,未来五年复合增长率达 4.5%。在眼科领域,透明质酸终端产品包括眼科手术中使用的透明质酸粘弹剂和治疗干眼症等症状的透明质酸人工泪液。根据研究机构 Frost & Sullivan 的报告,2019 年中国眼科治疗透明质酸终端产品市场规模达到 18.0 亿元,预计市场规模将在 2024 年达到 26.8 亿元,未来五年复合增长率达 9.1%。

3) 功能性护肤品细分领域

2020 年,受新冠肺炎疫情影响,化妆品市场线下消费规模萎缩,并转入线上消费。即使在社会消费规模下降的背景下,化妆品消费也具备一定刚性,并较去年实现了增长。国家统计局数据显示,2020 年限额以上单位化妆品类商品零售总额累计实现 3,400.2 亿元,较去年同期增长 9.5%,化妆品消费需求坚挺,行业增长动力强劲。

电商平台及社交媒体的蓬勃发展为用户需求的细分和表达提供了更多的渠道和方式,也增加了行业参与者的多样性,降低了新建品牌的门槛,缩短了品牌培育周期。国产品牌也在此期间重新获得与年轻消费者接触和连接的机会,新锐国货品牌不断涌现,打破了原有国际品牌在国内的竞争格局。

华熙生物是全球领先的、以透明质酸微生物发酵生产技术为核心的高新技术企业,是世界最大的透明质酸生产及销售企业。收购东营佛思特生物工程有限公司后,公司原料销量全球份额占比将进一步扩大,巩固了公司行业龙头地位。

总结

华熙生物是一家知名的生物科技公司和生物活性材料公司,是集研发、生产和销售于一体的透明质酸全产业链平台公司,立志成为国民品牌,做出让中国人自信、自豪的国民产品,成为让世界尊敬、喜爱的民族企业。

公司经营状况良好,主营业务收入逐年增长,由 2016 年 733 百万元增长至 2020 年 2633 百万元,增长了两倍多。功能性护肤产品逐渐替代原料产品成为营收主要来源,由 2016 年仅占 8.79% 上升至 2020 年的 51.15%,医疗终端产品占比较为稳定。销售费用替代管理费用成为主要费用,公司注重研发投入,研发费用占比稳步增加,财务费用仅小幅占比,利润总体呈增长趋势,利润率呈波动趋势。

随着微生物发酵生产透明质酸逐步实现大规模产业化,透明质酸在多个领域得到普及和推广,未来透明质酸行业场需求前景广阔。随着消费群体的迭代、消费升级,个人护理品行业迎来了新发展,化妆品级原料在个护领域的需求逐渐增大,应用越来越广泛。透明质酸广泛应用于骨科、眼科等医疗领域,市场需求将持续快速增长,其相关医疗类终端产品面向国家重大需求、面向国民经济主战场。未来行业前景广阔,华熙生物面对的机遇与竞争并存,华熙生物有望进一步巩固其领先地位。