如果我们能够顺藤摸瓜,找到一家类似的公司,并在其被市场发现之前做好埋伏的话,我们也就能够体验一下在二级市场做“天使投资人”的感觉。今天扯个犊子就将介绍这样一家具有成为爆款潜质的生物科技公司:Amyris, Inc( )。

先扯一下,在逛了各大中文美股社区之后,我暂时还没有发现对这家公司详细研究的帖子,关于Amyris这家公司的讨论也是寥寥无几。所以这篇文章也许会是第一篇对Amyris的中文“研报”,如果有大佬也持续默默关注了这家公司,请一定不吝赐教!

另外,文章有比较多的生物科技的术语和概念,如果没有相关知识储备可能会略感吃力,但扯犊子会尽力用最通俗易懂的方式来做出解释,也鼓励感兴趣的朋友在看完文章后自己对公司进行调查研究。以下是正文:

公司初成

公司成立于2003年,创始人是一批加州大学伯克利分校的硬核科学家,专攻合成生物技术。在盖茨基金会的投资下,公司成立第三年便实现了第一个里程碑:2005年,公司研发出了能够产生青蒿酸(artemisinic acid)的微生物菌株。

看到“青蒿”这两个字,相信大多数人都会朦胧地记起一个人:屠呦呦,2015年被授予诺贝尔生理学或医学奖,以表彰她在上世纪70年代发现了能够极有效治疗疟疾,从而挽救了数百万疟疾患者的“青蒿素”。

青蒿酸是合成青蒿素的重要前体,传统的化学合成方式工艺复杂,成本高,污染大。改用微生物工程菌合成方法大大降低了成本,也减少了对环境的污染。2008年,公司把这项技术授权给了法国医药公司Sanofi,公司自己则借着这股劲儿开始转向研发,生产及售卖面向更广阔市场的“可持续替代品”,并在2010年完成了在美国纳斯达克股票交易所的上市。

公司在2010年上市之后直到2020年这10年间可谓是跌宕起伏。招股价16美元,在上市后的4个月内几近翻倍,之后一路狂泻,在2013年年底和2017年有过短暂的反弹。中间不断地资本注入导致股权目前为止已经被稀释了16倍。

在探究公司这10年来到底发生了什么之前,我们先来了解一下公司的技术到底是啥?公司用这个技术能干啥?

超级平台

公司从2012年开始研发一个名为"Amyris R&D PD manufacturing technology platform"的技术,我们简称其为“技术平台”。在最近一次公司举办的投资者研讨会中,公司的研发总监Sunil Chandran为投资者生动形象地解释了这一平台的运作原理。

拿酿酒酵母举例。1996年,人类完成了对有史以来第一个真核生物的基因组测序,酿酒酵母。现在酿酒酵母已经被很广泛的应用到了酿酒产业中,其中基本原理是酿酒酵母和糖进行化学反应产出酒精。

酵母是个很神奇的东西,我们现在可以通过改变酵母的DNA序列,使其参与到与糖的化学反应中产生不同的分子。传统上,想要研发一个具有特定功能的酵母菌菌种,需要经历设计,建立菌种,从数据中学习,并重新设计或优化,整个过程不确定性很高,即使同时测试很多菌种,也需要经历大量的重复才有可能得到想要的功能性菌种。

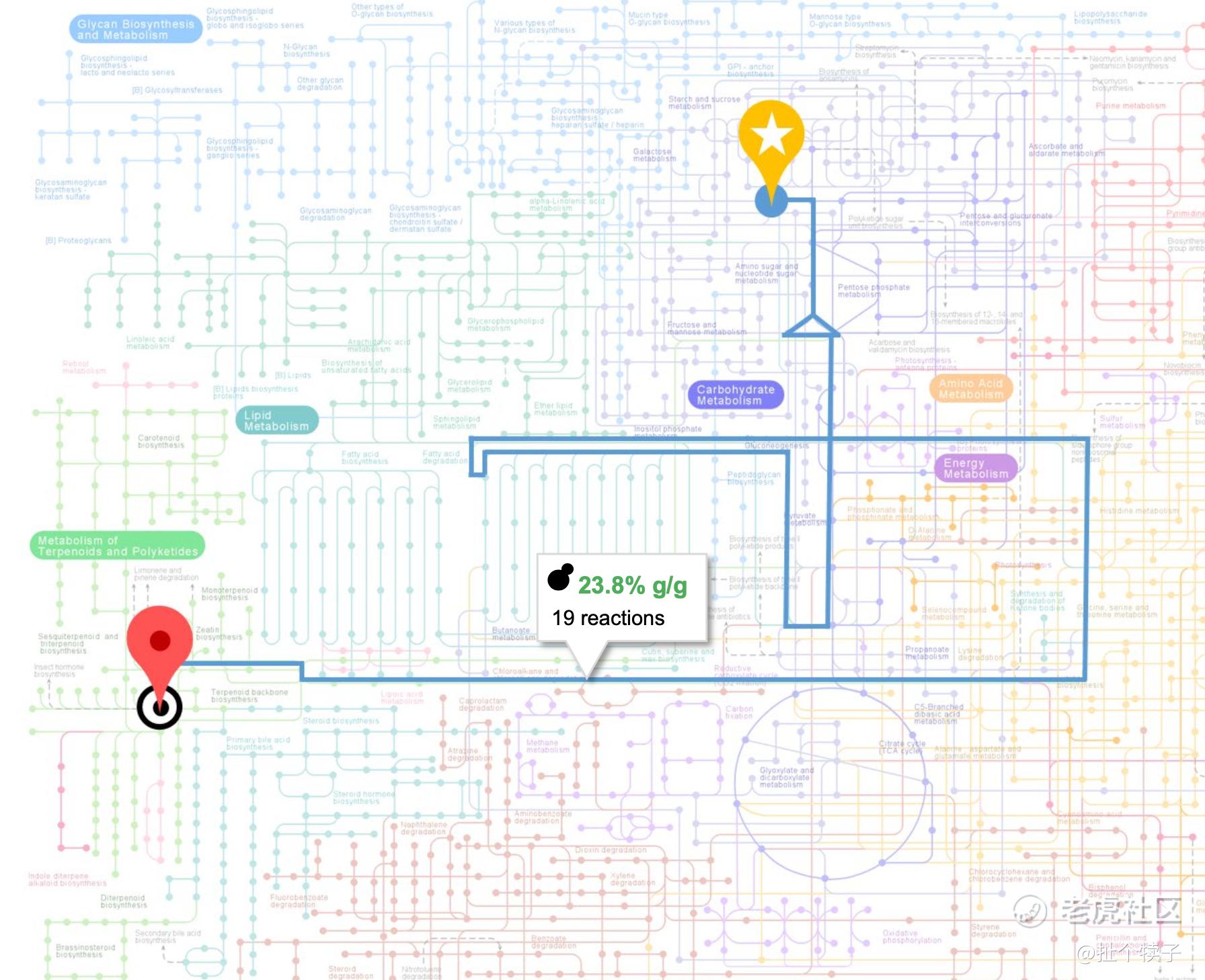

Amyris的技术平台解决的就是整个过程的不确定性,从而大大降低时间成本和经济成本。这个技术平台结合机器学习,算法数据模型,通过高度优化及自动化的分子生物学,持续学习过去及运算大量的测试数据,并且不断建立及更新已有数据库,从而建立一套能够模型化自然界多种有机物之间反应的系统。

为了更通俗易懂地向投资者解释,Sunil在研讨会上打了个比方。我们平时用谷歌地图,如果你想从A到B,直接把目的地输入进去,你就能够得到最优路线,包括需要走多长时间,多少公里。这个技术平台的功能很类似,把目标产物输入进去,平台就能够得出一个最优的生物反应的路径。

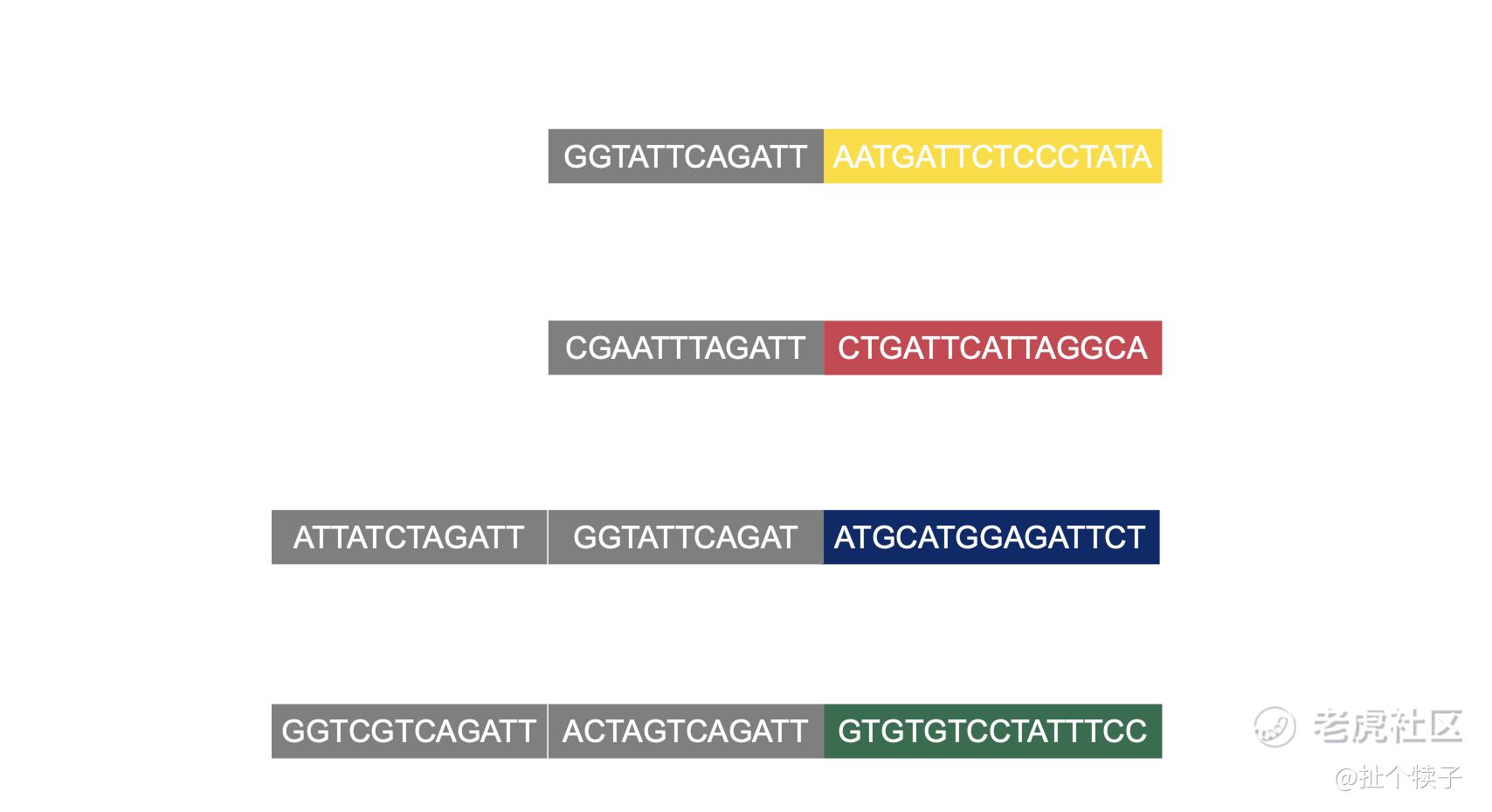

公司还研发出了一个专门编码DNA序列的编程语言,叫“Genotype Specification Language”(基因型规范语言),简称GSL。因为每一个生物反应都与DNA序列有关,如果把酵母比作软件,一行行DNA序列就像是代码,把不同的代码敲进软件里就能够让软件实现不同的功能。

在2008年的时候,这些工作大部分都需要手动完成。而现在也需要“手动”完成,动一动手指即可完成,效率提高了数千倍,成本几乎减少到十几年前的10%。

作为投资者,很多人都关心Amyris这项技术的护城河到底有多宽,也就是说,如果同行业其他公司发现这项技术有利可图便开始大步进军的话,Amyris的技术会不会很快被超越,比如大家都会用大数据分析,都会用算法,那么你的竞争力靠什么来维持?

以特斯拉作为模板,目前公认的是,特斯拉的自动驾驶在行业当中是处于绝对领先地位。这是因为特斯拉拥有自动驾驶领域最多的数据。2020年4月,特斯拉的AI部门发布了一组关于自动驾驶的数据,称特斯拉的Autopilot(自动辅助驾驶)启用状态下行驶里程破30英里。将这些数据整合并用机器学习和算法来分析数据,优化自动驾驶的表现才是特斯拉的护城河。

Amyris的技术平台也同样如此。据公司2019年年报,公司从建立到现在已经投入了超过7亿美金来进行技术的研发与创新,在不断的测试中获得了巨量的数据。公司的CEO John Melo也在最近一次的投资者研讨会上表示Amyris的技术至少领先同行业其他公司3至5年。由于生物反应的不可逆性,没有人能通过目标分子来逆推生物反应,也就是说,想要研制目标分子,除了自己进行大量测试,别无他法。

业务触角

通过这个合成生物技术平台来打造不同的目标分子产物,Amyris能够触及到的潜在市场可谓是非常具有想象力。举一个例子,公司的一个明星产品分子是通过酵母发酵来合成一种叫Farnesene(法尼烯)的物质,这种物质再经过一步简单的转化就能够合成一种叫“角鲨烯”(Squalane)的成分,经过去氢处理能够得到性质更加稳定的“角鲨烷”(Squalene)。

如果对护肤有所了解的朋友应该都知道这种号称“护肤万金油”的成分。由于其高度亲肤性和稳定性而获得了护肤界的高度青睐。比如HABA鲨烷美容油,The Ordinary 100%角鲨烷等等。

传统的角鲨烷是从深海鲨鱼的肝脏中提取,3000只鲨鱼仅能够提取出1吨,在各个角度来看都十分的不友好。而Amyris能够通过自己研发的特性酵母来大量合成角鲨烷,从而降低了成本,也迎合了对生态的保护。从下图可以看出,公司目前和欧莱雅,雅诗兰黛,亿帆医药等大厂都有合作。

另外,角鲨烯也是疫苗的重要佐剂,能够促进疫苗的吸收,并提高疫苗的效力。无论是在普通流感疫苗,还是新冠疫苗的研制,角鲨烯都占有重要的席位。所以从这一点来看,Amyris也算是间接的疫情受益公司。目前,公司表示正在和美国传染病研究中心(IDRI)合作,并预计能够达到量产。

但是公司的腰板很硬,CEO明确表示不打算把研发新冠疫苗佐剂这项业务作为公司的主要发展方向,而是试图通过更多类型的分子产品来打开更加广阔市场。

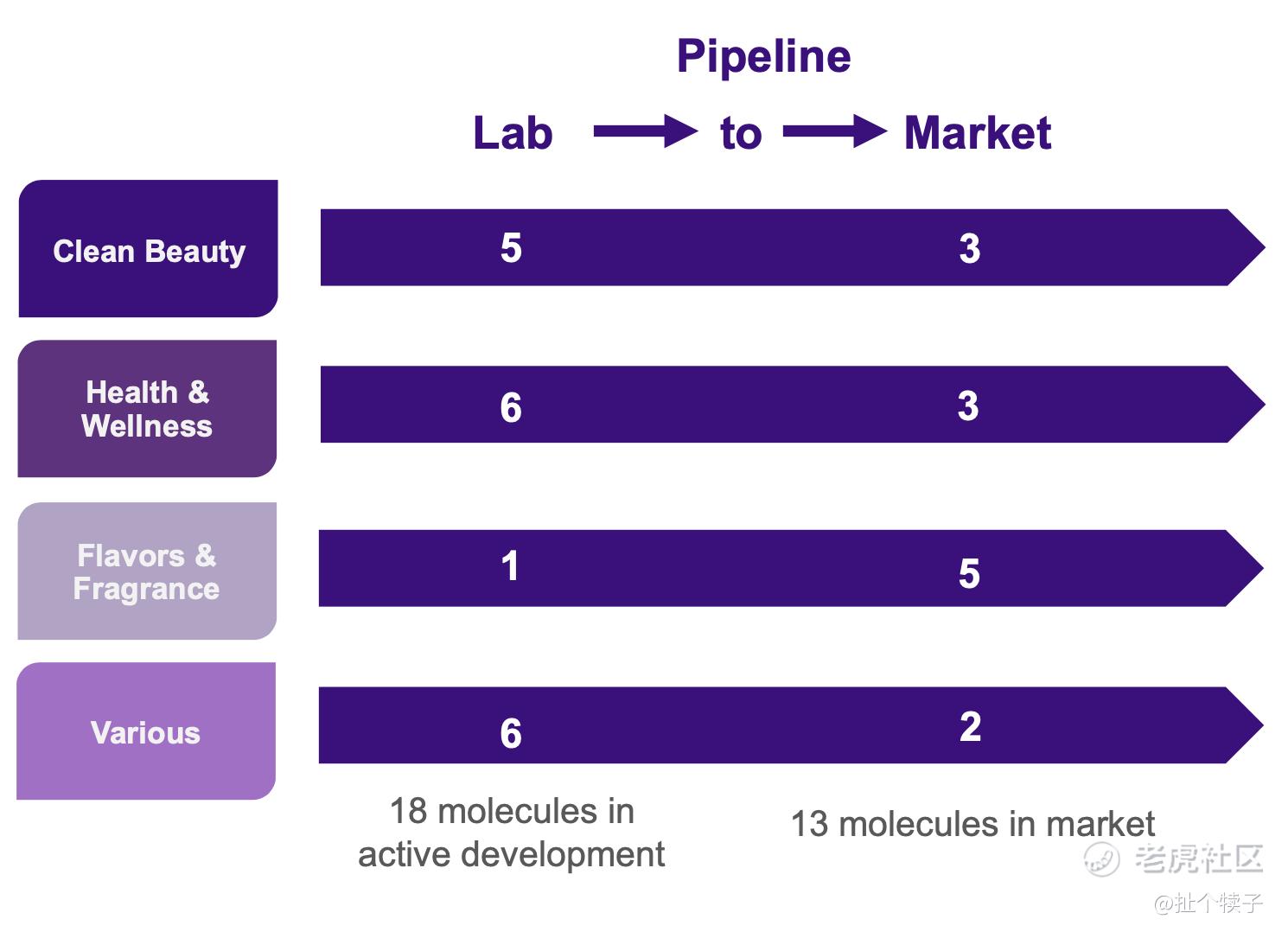

目前,公司有13种不同分子产品已经在市面上推广并带来收入,18种已经在积极研发的阶段,而最终可能问世的潜在分子,根据公司的报告,大约有450种!

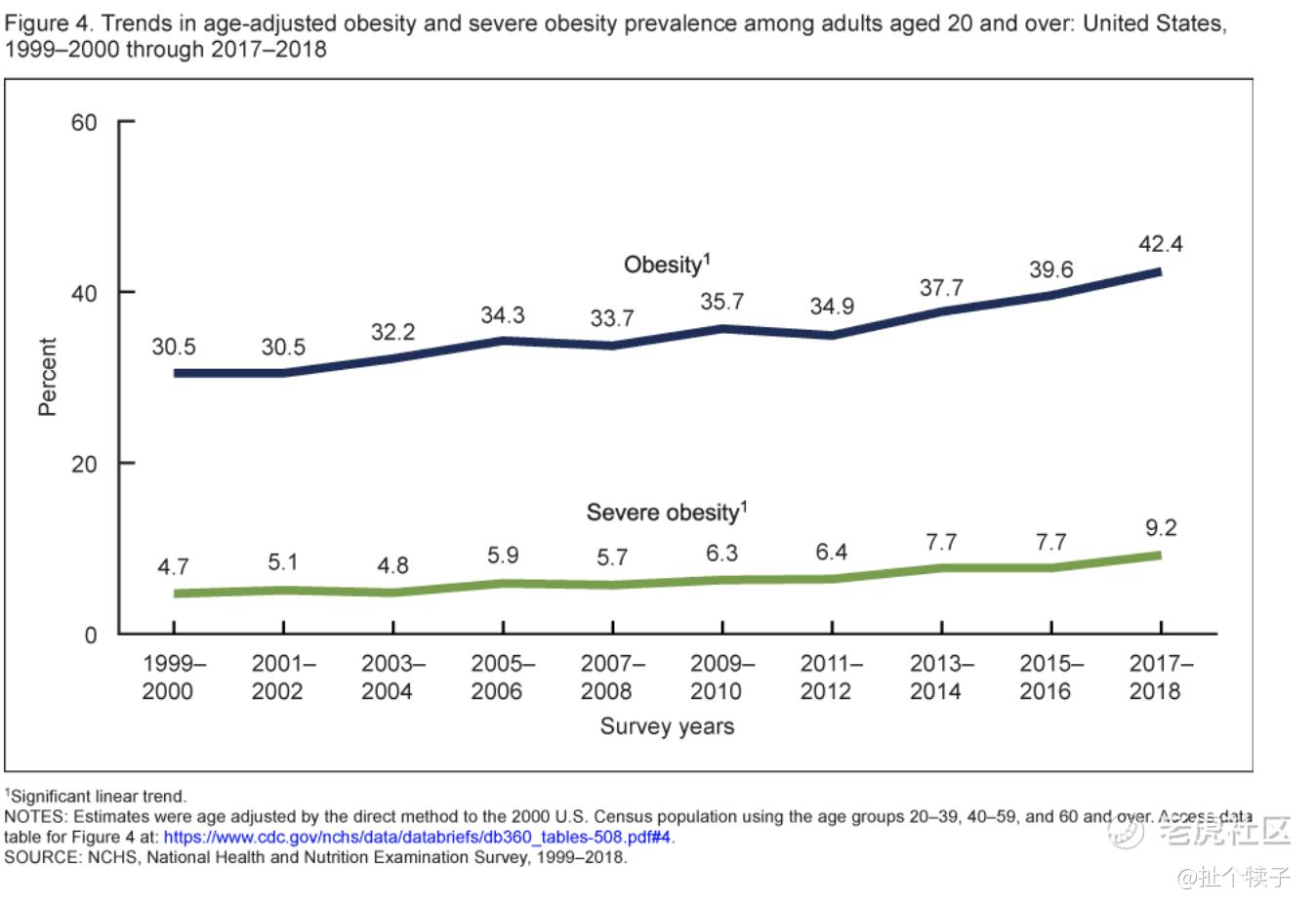

公司现在有三大方面的业务支柱,分别为:健康,香氛以及清洁美容。健康业务主要为2019年公司上线的自主甜味剂品牌Purecane,主打由特别成分Reb M制造的非热量甜味剂。下图显示了美国肥胖率和严重肥胖率逐年的变化,可以看出,肥胖率呈逐年线性上升的趋势,可以预见在未来,无热量甜味剂将会逐渐占据更大的市场份额。

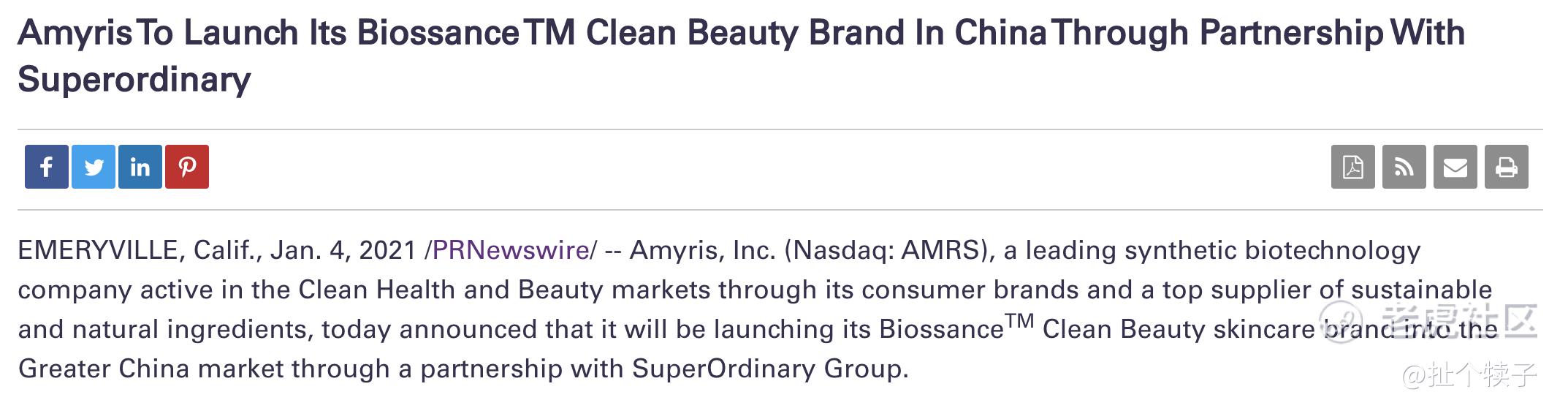

香氛业务主打高价值高质量低成本香氛的制造。而清洁美容就是上述的角鲨烷工艺支撑的皮肤护理品牌Biossance的产品线。2021年1月4日,公司更是发布新闻称与中国清洁美容平台SuperOrdinary合作,将Biossance的产品在中国进行推广。

渐入佳境

拥有如此牛掰的技术和乐观的市场前景,为何Amyris在过去的10年里如此狼狈呢?分析下来,原因有三:

第一,技术终归是需要时间来发展,公司在2010年寻求上市的时候也许过于乐观,将一个还处于概念期的技术错误地预期为可以快速进入市场的成熟技术。

第二,大量的研发投入导致公司迟迟不能实现盈利,甚至逐年亏损。根据历年的财报,公司在2012年至2018年间的收入大约维持在4000万至6000万美元,而每年投入研发的成本就高达5000万美元至7000万美元,算上其他成本及费用,公司每年亏损额动辄上亿,这也是公司上市的十年来一直需要资金注入的重要原因。

第三,公司的管理层经常跳票。在过去十几年,公司的CEO John Melo曾三番五次立下各种Flag,比如某项技术马上会成功,某个分子很快会实现量产等等,然而结果却不尽如人意。这也一定程度上导致了投资人对于公司的不信任,从而反映在了股价上。

而这三个问题目前来看有了很大的改善。公司用了十几年的时间来大笔投入研发,伴随着整个大数据以及机器学习的迅速发展,在技术上能够实现肉眼可见的飞跃。

财务问题上,公司在最近的投资者研讨会公布了三项“大交易”,总计能给公司在未来一年带来总计约4亿美金的现金流,加上公司连续三年收入超过50%的增长,能够使公司在未来一年内实现正向的现金流录入,公司CEO也表示在未来一段时间,公司不会再进行股权融资导致股东手里的股票价值被稀释。这个趋势与特斯拉近几年的发展几乎异曲同工。

另外,公司的发展路径变得愈发清晰可见:摒弃毛利率低于50%的产品,集中力量进军高毛利率的特定市场,结合卖出或授权通过技术平台研制的特定分子产品来换取持续的收入。

管理层方面,我相信公司的管理层也不是有意欺骗投资人,或许是对自家技术过分乐观。总之,股价跌了管理层也没得分红,人家干嘛要骗。另外最近来看,公司的CEO在给投资者预期的风格上也逐渐变得踏实而保守,公司也更换了之前一直表现不佳的CFO,在管理层的层面上是一大利好。

此外,公司背后的最大股东是John Doerr,2019年美国富豪榜第67名,曾在2009年被任命为总统经济复苏建议委员会的一员,给总统和行政部提供建议和咨询。曾任芯片大厂英特尔公司的董事,现任谷歌公司董事。目前Johne Doerr持有Amyris约20%的股份,均价在3块左右。有这样的大佬给公司背书,也给了其他股东相当的信心。

价值前瞻

在定量方面,由于不是科班出身,所以我也不是特别擅长。此外,我一直觉得目前市场上的估值不确定性太多。因此,从定性出发,毛估公司价值即可,不必在意一两块钱的偏差。

在Seeking Alpha上,Tanaka Capital Management的主席Graham Tanaka给出了一组估值数据。他的团队预计公司在未来三至五年能够稳定维持年均50%的收入增长率。非常保守的估计,在2024年,公司能够达到每股盈利0.74美元。基于此,用非常保守的30倍的市盈率(特斯拉目前市盈率在1500倍!)来计算,股价应该会在22元以上。

在最近的半个月,Amyris的股价从2块一路飙升到8块,股价整整翻了4倍。可以预见,在如此惊人的爆发下,Amyris能够吸引越来越多投资人的关注和研究。公司的技术包含基因序列,合成生物,机器学习等等,这些也都是女股神Cathy Wood视为珍宝的未来可以引领世界变革的技术,如果我们再扩大一下想象力,公司的估值非常能够在可预见的未来翻5倍至10倍。

这篇文章实在是写的太长了,能够认真看到这里的朋友我相信都能赚大钱!公司还有很多地方值得挖掘和推敲,这篇文章也只是对公司的入门级别的简介。如果感兴趣的话,一定要自己去分析和验证。

文章所有的资料和数据都是从公司的财报或者业绩报告会中提取的一级材料,观点也是综合了一些分析师和其他投资者的简介自己思考后得出的,仅供参考。