标签是“玻尿酸龙头”

说起医美,这又是一个暴利且迅速增长的行业。华熙生物收入从2013年的3.75亿元增至2018年的12.63亿元,年复合增长率达到27.48%,毛利率常年在75%以上,甚至80%,净利润率也经常超过30%。当然,同行中还有毛利率更高的公司,像爱美客、翰宇药业等。外界给华熙生物贴上的标签是“玻尿酸龙头”,确实没错,华熙生物是全球最大的玻尿酸原料生产商。

(图片来源华熙生物网站)资料显示,华熙生物是国内唯一同时拥有发酵法生产玻璃酸钠原料药和药用辅料批准文号,并实现商业化生产的企业。2018年该公司生物透明质酸(即玻尿酸)原料销量占据全球36%份额,位居第一。根据招股书,公司通过持续的中试研究和生产工艺的技术革新,实现产能不断放大,透明质酸产量从2000年的0.8吨到2018年达到近180吨,产业化规模位居国际前列,且全球首次实现透明质酸酶和酶切寡聚透明质酸的规模化生产。

据东方证券,业内玻尿酸品牌前四大巨头分别为伊婉、瑞蓝、润百颜和海威,这四大巨头占据了84%的市场份额,其中前两大是进口品牌,国产的润百颜正是华熙生物旗下的玻尿酸品牌。

早期以原料产品为主,近年来通过不断向产业链下游延伸,华熙生物产品贯穿玻尿酸产业链,上游的玻尿酸原料也由自己掌控。

2

战略转移终端产品

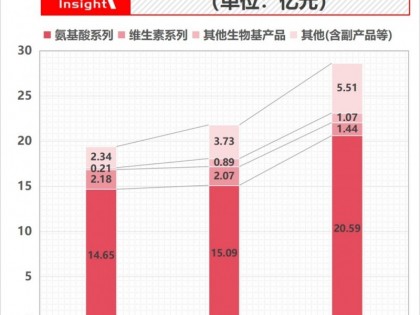

从业务结构看,华熙生物的收入不止玻尿酸,还有一些医疗终端产品,包括软组织填充剂、眼科黏弹剂、医用润滑剂等医疗器械产品,以及骨关节腔注射针剂等药品,此外还有“润百颜( BIOHYALUX )”、“ BIO-MESO ”、“丝丽(CYTOCARE)”、“米蓓尔(MEDREPAIR)”、“润月雅(PLUMOON)”、“夸迪(QUADHA)”等品牌的功能性护肤品。简而言之,主营业务分为三类:原料产品、医疗终端产品及功能性护肤品。

近年来,华熙生物的业务结构有明显的调整变化,以透明质酸为核心的原料产品收入占比正在逐年下降:从2016年的63%下降至2019年一季度的48.61%,相反,功能性护肤产品收入比重呈快速提升,2016年仅占8.79%,但到今年一季度升至26.39%,是这几年规模增长最快的业务,并超越医疗终端产品成为第二大收入来源,后者则基本保持稳定。这种变化背后,反映了华熙生物2017年从港股退市后的战略调整。早期,公司主要以原料产品为主,退市之后,公司进行一系列战略及经营策略调整措施,依托原料优势,加速布局透明质酸全产业链,从上游原料业务拓展到下游终端产品。调整的成效不仅体现在收入结构变化上,2018年,骨科产品的收入快速提高以及功能性护肤品本土品牌认可度的提升,使得公司终端产品收入同比增长106.5%,超管理层预期。功能性护肤品业务毛利率也由2016年的61.37%逐步提升至2018年的83.68%。公司进一步开拓功能性护肤品业务,去年年底通过与故宫博物院合作,推出“故宫系列”的口红、面膜及唇膏,一度火遍全网。然而,故宫口红“热”得快,“凉”得也快,上市还不到一个月,就因为被吐槽“外观不够高级、塑料感强、口红粘杯明显”而停产。

在渠道方面,华熙生物也更加重视功能性护肤品业务线上销售渠道的建设,逐步增加了在天猫平台的直通车、钻展、品销宝的投放和京东平台精准通的投放,并新增小红书、辣妈学院等新的电商客户,以扩大线上销售量。从今年年初故宫系列产品的火爆程度判断,公司在线上推广方面砸了不少钱,今年一季度功能性护肤品销售费用率达到40.33%,远高于2016-2018年的18.89%、21.19%、29.94%。

3

市场存疑

在冲刺科创板的途中,华熙生物在研发、产能充足率等方面遭到市场的质疑。据中环007了解,与丰厚的营收、利润相比,华熙生物的研发投入相形见绌,2016-2018年期间公司的研发费用占比分别仅为3.27%、3.14%和4.19%,明显低于行业的平均水平,这是由于公司很多技术是通过外部收购转让而来。既然如此,市场难免对其是否具备真正的自主研发能力有所怀疑。华熙生物的核心技术是指微生物发酵技术、交联技术两大技术平台,据了解,资生堂也是最早以发酵法实现透明质酸原料产业化生产的公司之一,目前仍保持一定产能的透明质酸原料生产业务,且其产品的品牌知名度比华熙生物更高。捷克公司Contipro Inc、瑞典公司Q-Med AB、韩国LG集团旗下的LG Life Sciences,Ltd.、总部位于爱尔兰的Allergan plc等也都有玻尿酸相关的技术和产品。其次,华熙生物在招股书中提到,产能已经接近瓶颈,难以满足公司未来发展的业务需求。同时,玻尿酸市场虽然巨大,但有市场人士认为,随着越来越多竞争者的加入,公司的产品还面临较大的竞争压力。由于越来越多整形医院将玻尿酸作为流量入口,玻尿酸终端价格战也尤为激烈。最令让外界好奇的是,在申请科创板上市前夕,第二大股东香港勤信将其持有的华熙福瑞达16.5186%的股权转让给国寿成达、艾睿思医疗等12家受让方,在上市前夕做出如此股权变动,背后的原因是什么,这12家突击入股的新股东与华熙生物存在着什么关系,我们还不得而知。

(华熙生物目前的股权结构)